Negli scorsi tre articoli vi ho descritto la natura del denaro e fornito alcuni elementi per capire come le Banche Centrali stiano manipolando l’inflazione e aspirando il denaro dall’economia, trasformandolo in credito inesigibile.

Il denaro è, ed in fondo lo è sempre stato, non un veicolo di ricchezza ma semplicemente un intermediario economico, cioè un titolo (o diritto) che abilita le transazioni economiche. Senza di esso la quasi totalità delle transazioni non è realizzabile (almeno non legalmente); di conseguenza chi detiene la facoltà di emettere il denaro controlla l’economia reale.

In sostanza il denaro è un “diritto” che abilita una transazione. Questo “diritto” è già oggi espresso per oltre il 97% in forma digitale. Il restante 3% del “diritto” è espresso materialmente da banconote e monete, anch’esse dal valore nullo.

Il denaro è quindi già un diritto largamente (se non quasi esclusivamente) digitale.

Le Banche Centrali, di concerto con i vari governi del mondo (che tengono per ovvi motivi all’oscuro di ciò i rispettivi cittadini), sono all’opera da anni all’implementazione di un nuovo modello “monetario” basato sulle CBDC, Central Bank Digital Currency, anche dette “monete digitali”.

I progetti CBDC sono in stato avanzato, e per questo motivo sono ormai il segreto di Pulcinella, almeno per coloro che vogliono sapere. E tali CBDC verranno presentate come evoluzione naturale del denaro odierno, sebbene già adesso il denaro sia “moneta digitale”.

Dov’è il vero elemento di novità delle CBDC ? Iniziamo dalle basi, e quindi dal perché del titolo dell’articolo. Le CBDC , chiamate monete digitali (Euro digitale, Dollaro digitale eccetera) non sono monete. Esse sono puro diritto digitale.

Per capire il concetto vale la pena fare l’esempio del brano musicale comprato su uno Store digitale (ad esempio Apple Store o Google Store). Quando acquistate il brano voi divenite fruitori del contenuto di un brano musicale a cui sono associati dei diritti digitali conservati in un oggetto digitale chiamato DRM (Digital Rights Management); Digital Rights Management significa appunto Gestione dei Diritti Digitali. Tali diritti stabiliscono cosa potete fare con il brano; quante volte potete riprodurre il contenuto, se potete trasferirlo, il periodo di validità, eccetera.

Ecco, le CBDC funzionano alla stessa stregua dei DRM dei brani musicali. In effetti le CBDC sono dei DRM che invece di regolare la fruibilità di un contenuto multimediale, regolano la possibilità di effettuare transazioni economiche.

Le CBDC ereditano, nell’attuale implementazione, alcuni dei principi tecnologici delle “cripto-valute”, tra cui l’utilizzo degli smart contracts (vedi ETHERIUM), che altro non sono se non l’espressione dei possibili utilizzi contemplati per tale denaro. Ad esempio, il denaro CBDC può avere una scadenza, oppure essere spendibile solo per specifici beni, o utilizzabile soltanto entro determinate distanze dalla propria residenza, eccetera. Il controllo dell’utilizzo delle CBDC sarà affidato all’automazione, tramite quella che impropriamente viene chiamata Intelligenza Artificiale.

Al di là di alcune similitudini tecnologiche con le cripto-valute, le CBDC sono sostanzialmente diverse perché hanno un modello bancario centralizzato ed ovviamente non anonimo; saranno emesse e gestite direttamente dalle Banche Centrali che in ogni momento sapranno quanto denaro avete a disposizione e come lo avete speso (per tutta la vostra vita). A regime, il vostro unico interlocutore bancario sarà proprio al Banca Centrale e le banche come le conoscete oggi cesseranno di esistere.

In virtù della loro programmabilità le CBDC forniranno ai vari governi, nazionali o supernazionali, uno strumento di controllo delle popolazioni assolutamente totalitario.

Per fare capire come funzionano le CBDC, facciamo riferimento ad un esempio fatto in un precedente articolo. Se l’avete letto avrete familiarità con la seguente figura:

La banconota essendo un titolo (diritto) che testimonia (accredita) il vostro lavoro progresso può essere scambiata con diversi beni e servizi, ed in teoria questi beni/servizi potrebbero essere elencati sulla banconota. Nel caso ipotetico dipinto nella figura sopra, la banconota certificherebbe che il vostro lavoro pregresso testimoniato dalla banconota da 10 euro avrebbe potuto essere scambiato solo con i beni elencati sulla banconota (in questo caso 1 cassa di mele, 1/2000 di auto, 1 pizza margherita, eccetera).

Ovviamente tale banconota non esiste nel mondo materiale perché sarebbe impraticabile, folle. Ma nel mondo virtuale, invece, ciò è in un certo modo possibile, ed è possibile fare cose che nel mondo del denaro materiale sarebbero non solo impraticabili ma impensabili.

Alla stregua dell’ipotetica banconota descritta sopra, la CBDC, essendo un oggetto virtuale programmabile, può descrivere le classi di servizio/bene con cui è scambiabile, ossia, ricordando la vera natura del denaro, le classi di servizio/bene con cui è scambiabile la vostra prestazione lavorativa. Ma non solo. La CBDC può avere una scadenza (un po’ come se la banconota di carta si autodistruggesse) o anche divenire inutilizzabile a seconda del luogo di utilizzo (un po’ come se la banconota scomparisse dal vostro portafoglio se vi trovaste nel posto sbagliato).

La figura sopra descrive un po’ quanto detto. Quello che era impraticabile con la banconota di carta, diviene praticabile ed estendibile nel mondo virtuale delle CBDC.

Ma non solo, perché in effetti la figura sopra è incompleta.

La CBDC descritta sopra avrebbe sì limitazioni di utilizzo, ma tali limitazioni sarebbero le stesse per qualunque detentore di tale titolo di credito. In effetti, una rappresentazione più corretta è quella che segue.

Le possibilità di acquisto dipendono anche dal “titolare” di tale CBDC, facendo diventare la CBDC una sorta di titolo nominale contrariamente alla banconota che si caratterizza come titolo al portatore. Le CBDC permettono di abilitare scambi economici diversi a seconda del titolare, diventando uno strumento non solo di gestione dell’economia ma anche dei rapporti sociali.

Perché? Diamo un’occhiata alla figura qui sotto, un po’ più completa. Zoomate la pagina se risultasse troppo piccola.

Le CBDC, per svolgere la funzione per cui sono progettate, richiedono l’Identità Digitale, un’identità univoca, tipicamente autenticata da credenziali biometriche, che permetta di identificare il portatore del titolo, proprio perché le proprietà del titolo dipendono dal portatore.

In questi termini, le CBDC non solo sostituiscono il denaro come regolatore dell’economia, ma divengono regolatore della vita sociale e sostituiscono in gran parte anche il diritto giuridico civile e penale divenendo strumento automatizzato di pena che agisce in virtù del profilo sociale e delle politiche di incentivazione/repressione dei comportamenti sociali.

Con le CBDC e l’Identità Digitale sarà possibile razionare la quantità di carne che potrete consumare ed ovviamente restringere la vostra vita economica e sociale in virtù del vostro “stato sanitario”, condizionando la vostra autonomia finanziaria alla sottomissione a trattamenti eugenetici, talvolta chiamati medicina preventiva o “vaccini”, a “favore” vostro e della vostra prole.

Le CBDC e l’Identità Digitale nascono per questo motivo e per queste finalità verranno utilizzate. Non fatevi ingannare.

L’operazione COVID è servita per introdurre l’Identità Digitale, mascherandola da Passaporto Vaccinale, e le CBDC verranno introdotte attraverso un’opportuna crisi; crisi costruita ad arte dagli stessi attori che hanno lavorato alla implementazione del nuovo sistema monetario. Ed in fondo, sono gli stessi attori che ci hanno portato il dollaro riserva, il Fondo Monetario Internazionale e la Banca Mondiale, a valle della crisi di 80 anni fa, denominata Seconda Guerra Mondiale.

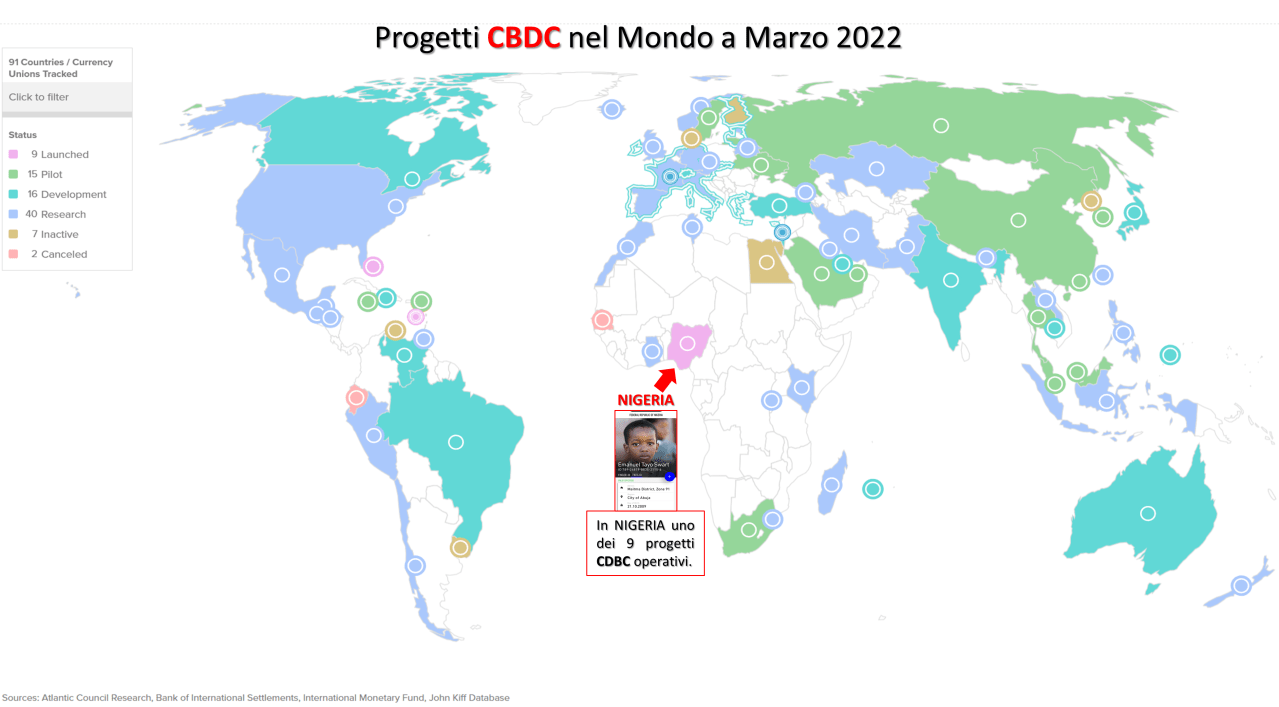

Come attesta l’Atlantic Council, Think Tank della Cabala anglo-sassone, progetti per implementare le CBDC sono in corso in tutto il mondo. Qua sotto lo stato dei progetti a Marzo del 2022 (l’immagine è tratta da un seminario di cui sono stato oratore lo scorso anno).

Vi ho evidenziato la Nigeria, Paese in cui fu introdotta l’Identità Digitale sotto le mentite spoglie di “Passaporto Vaccinale”, per poi introdurre la CBDC con tenore di valuta legale. I Nigeriani hanno scoperto ben presto cosa ciò significasse, avendo confidenza con il concetto di schiavitù, e non l’hanno presa bene, nonostante le minacce e i ricatti dello Stato nigeriano.

Sperimentazione simile avveniva nello stesso periodo anche in Bangladesh ed altrove.

Dietro queste sperimentazioni di CBDC ed Identità Digitale c’è l’ONU e l’Alleanza ID2020, i cui principali sponsor sono GAVI (l’ONG di Bill Gates), Microsoft e la Rockefeller Foundation.

Accanto a loro, ovviamente, grandi nomi quali Facebook, Mastercard e l’ONU con la sua parentesi UNICC che si occupa di “transizione digitale” e di promozione dell’Identità Digitale.

Interessante notare come gli stessi nomi che si occupano di “salute” (OMS, One Health, “Vaccini“) siano i principali promotori dell’Identità Digitale e delle CBDC .

Così commentava l’Atlantic Council a Marzo del 2022: “l’implementazione delle CBDC ha subito un’accelerazione negli ultimi due anni” e “i Paesi passati nella fase implementativa delle CBDC sono passati dall1% al 10% in meno di 8 mesi durante il 2021” e “a maggio del 2020 solo 35 Paesi avevano preso in considerazione le CBDC ; a Marzo del 2022 i Paesi erano diventai 87”.

Cosa mai sarà successo tra la primavera del 2020 e la primavera del 2022? Non commento oltre per non offendere la vostra intelligenza.

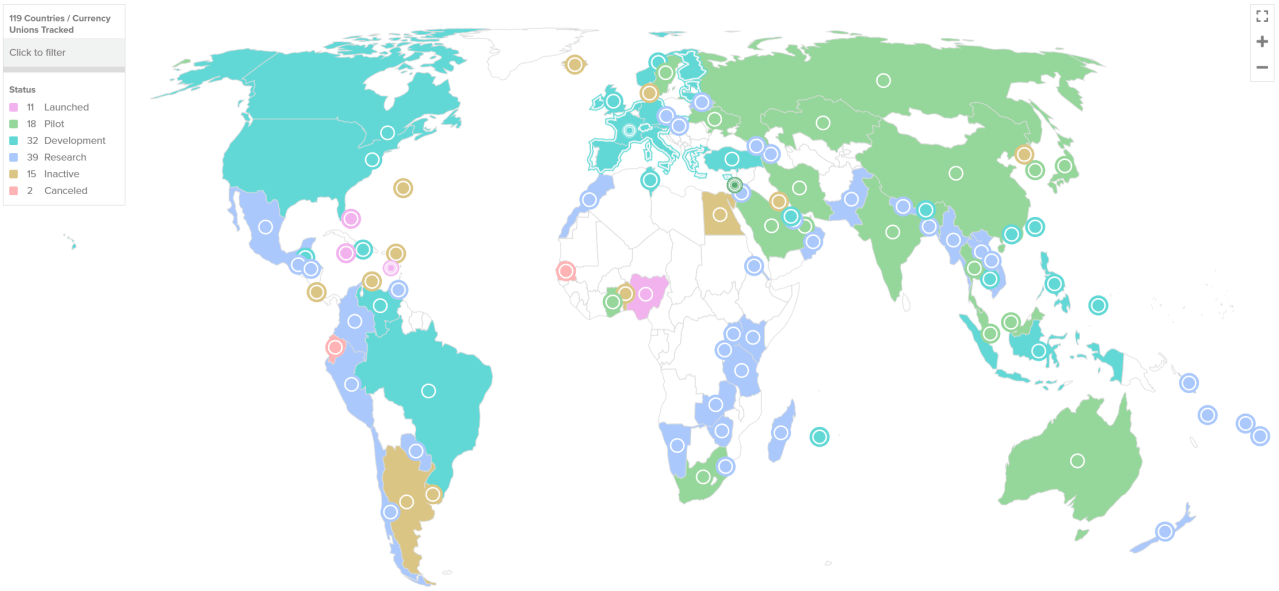

Ad un anno di distanza le cose di certo non si sono fermate, come possiamo vedere qui sotto dall’ultimo aggiornamento sullo stato dei progetti CBDC a Marzo 2023, sempre dall’Atlantic Council.

I Paesi in cui le CBDC sono state lanciate, o in fase di sperimentazione o di sviluppo sono aumentati. Spicca l’accelerazione avuta in Nord America ed Europa, le due aree geografiche inspiegabilmente più colpite dal COVID…

Così Atlantic Council, oggi, ci racconta che “114 Paesi stanno considerando le CBDC ”, che “la BCE lancerà verosimilmente un progetto pilota nel 2024” e che “le sanzioni alla Russia hanno portato molti Paesi ad esplorare sistemi di pagamento alternativi al dollaro”. Interessante, non credete?

Mentre tali sperimentazioni CBDC decollano, le banche esistenti vengono portate al collasso. In Svizzera Credit Suisse è stata fatta assorbire da UBS. Negli USA SVB (Silicon Valley Bank) è “improvvisamente” collassata; a valle di ciò Janet Yellen, Segretario del Tesoro USA (ed ex capo della FED della Cabala) ha fatto notare che la copertura assicurativa dei correntisti fino a 250,000 $, in caso di fallimento bancario, sarà garantita solo alle grandi banche. Il messaggio ai correntisti è chiaro; spostate i vostri conti nelle grandi banche. Cose simili avverranno verosimilmente anche in Europa.

L’ovvio scopo è quello di concentrare il sistema bancario, per facilitare l’implementazione delle CBDC, verosimilmente offerte a valle della prossima “insospettabile” crisi a soggetti ed imprese private, come “scialuppa di salvataggio”. Una scialuppa che poi si allargherà per diventare un Titanic.

Mi fermo qui con la trattazione delle CBDC .

Ci sarebbe molto da scrivere ma credo che quanto sopra basti a dare gli elementi conoscitivi di base delle CBDC e a chiarire che, se accettate, anche solo in via temporanea, le CBDC entrerete in un mondo di schiavitù digitale da cui non c’è alcuna possibilità d’uscita.

L’unica possibilità di uscita è non entrarvi.

Non piegate la schiena quando vi proporranno l’Euro Digitale come “unica via d’uscita”, ribellatevi, riprendetevi la completa sovranità monetaria e quindi fate pagare agli infami traditori ed usurai dietro questo piano il prezzo che la Storia tipicamente prevede per questo genere di crimini.

Stampatevi l’articolo e condividetelo se credete.

Un caro saluto.

Il Reietto