PREFAZIONE

Nel precedente articolo, DELLA NATURA DEL DENARO, ho provato a dare un succinto spaccato sulla natura del denaro, come premessa per poter spiegarvi la natura della “moneta” digitale detta CBDC (Central Bank Digital Currency) che gli usurai internazionali si preparano ad introdurre, verosimilmente dopo una crisi, alla stregua con cui la Seconda Guerra Mondiale fu propedeutica ad introdurre il sistema finanziario odierno basato sul dollaro riserva, FMI (Fondo Monetario Internazionale) e Banca Mondiale.

Ma ritengo che la trattazione data non sia sufficiente agli scopi. Trattare la natura vera natura del denaro significa introdurre delle nozioni che a molti, anche “addetti ai lavori”, risultano concetti radicali, quasi alieni, semplicemente perché da generazioni siamo immersi in un inganno che si basa largamente sulla manipolazione del linguaggio.

Persino gli “esperti” del settore, “professori”, “economisti”, dimostrano un’ignoranza sconfortante sul tema, con poche eccezioni, limitandosi a fare spettacolo di nozionismo e di abilità contabili, senza rendersi conto di non sapere cosa contano. E semmai le CBDC saranno introdotte, tali “esperti” si troveranno ancora più a disagio, perché più che materia per economisti, esse sono materia per ingegneri.

Mi accingo quindi a darvi una trattazione molto più completa, e che ritengo sia molto preziosa, ma che vi richiederà almeno un’ora del vostro tempo. Se vi può consolare a me ha richiesto ben più di un’ora. Cercherò di presentare i concetti con esempi comprensibili.

Ripeto che quanto segue non è mirato a fare una trattazione esaustiva di economia ma serve solo a far comprendere la natura del denaro, in termini propedeutici alla presentazione della CBDC che sarà argomento di altro articolo.

Ma prima di iniziare vi pongo qualche semplice domanda, su cui vi pregherei di riflettere per qualche minuto prima di iniziare la lettura:

- Cos’è il denaro?

- Cos’è il debito pubblico?

- Cosa significa dire che il debito pubblico italiano è di circa 2 triliardi (1 triliardo sono mille miliardi) di euro?

- Come è possibile che gli USA, il Paese più ricco del mondo per oltre un secolo, abbia accumulato un debito pubblico di circa 21 Triliardi di dollari?

- Chi sono i creditori del debito pubblico?

Ci avete riflettuto? Davvero? Allora iniziamo.

Buona lettura.

INTRODUZIONE

Periodicamente viene reiterato l’incubo del collasso imminente dovuto al “debito pubblico“, alla sua insostenibilità, in particolare in relazione al rapporto tra debito pubblico e prodotto interno lordo.

Tipicamente poi ci vengono menzionati Paesi più “virtuosi”, per indurci ad accettare riduzioni di spesa e politiche economiche asfissianti, valendosi di una sorta di senso di colpa di cui il cittadino deve farsi carico in virtù della quota pro-capite del debito pubblico, facendo leva sull’idea che la persona comune ha del concetto di debito.

Quando ci menzionano i Paesi più virtuosi si dimenticano di darci altri dettagli, come ad esempio menzionare i Paesi meno “virtuosi”. Quando ci dicono che l’Italia deve “stringere la cinghia” perché ha un rapporto debito pubblico/prodotto interno superiore a quello della Germania, si dimenticano di dire che in Giappone, Paese non esattamente allo sfacelo, tale rapporto è superiore a quello italiano.

E si dimenticano di dirci che comunque anche la Germania, la Francia, la Gran Bretagna, gli USA, la Cina, eccetera hanno un debito pubblico significativo.

Omettono questi dettagli perché altrimenti vi domandereste; ma a chi dobbiamo questo “denaro”?

Ed ovviamente si dimenticano di dirvi che ogni volta che si è stretta la cinghia il rapporto tra “debito” e prodotto è incrementato.

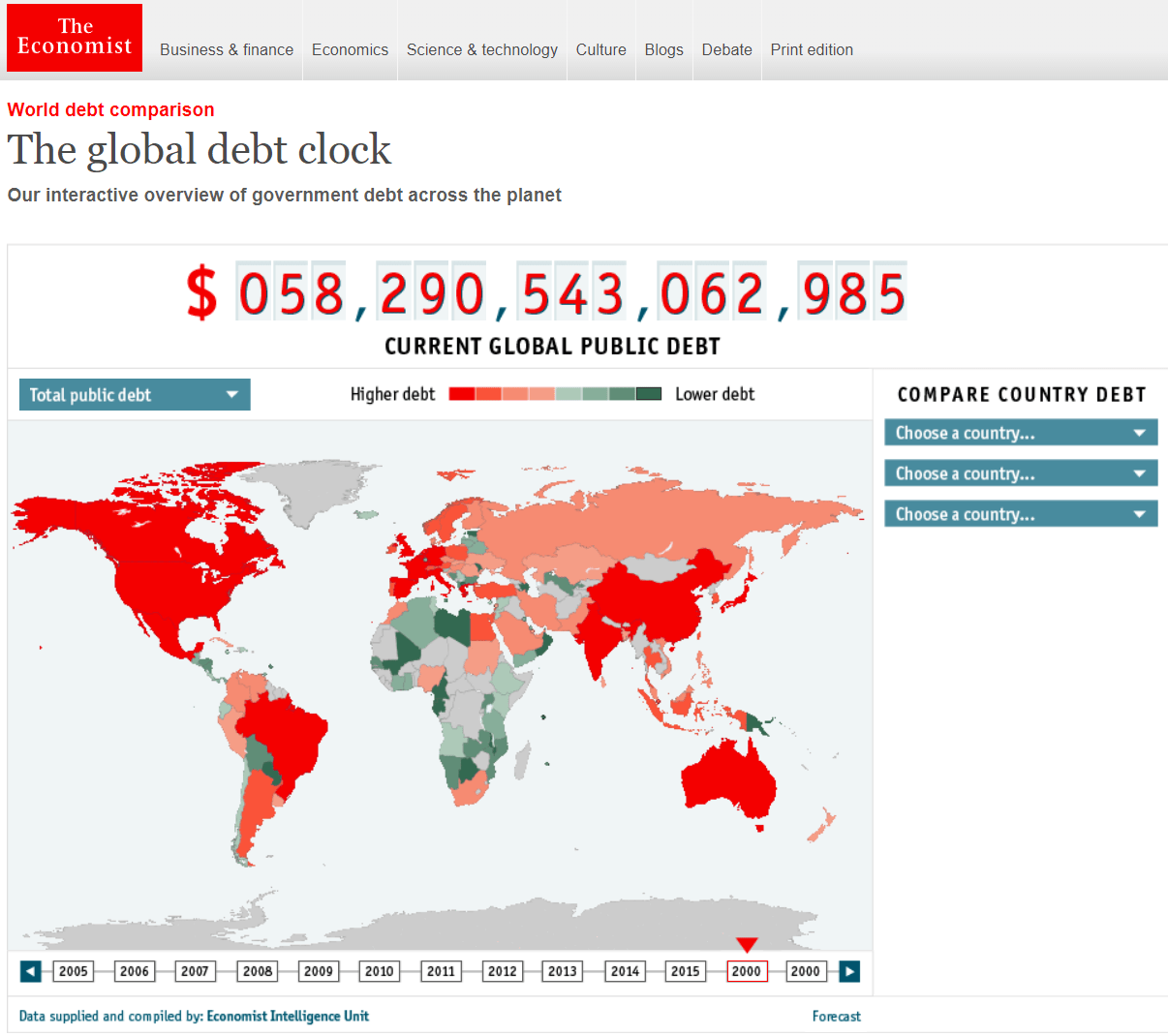

Dando un’occhiata alla pagina dell’Economist (FIGURA 1), risulta che ad oggi (15 Marzo 2023) il debito pubblico globale del Mondo è superiore a 58 Triliardi di dollari. Se vi state ponendo la domanda “ma non dovrebbe essere zero?”, avete ancora una testa pensante.

In effetti, se il debito pubblico fosse quello che la persona media pensa, e se il debito pubblico rappresentasse l’onere che un Paese ha verso un altro Paese, così dovrebbe essere; nell’economia ad un creditore dovrebbe corrispondere un debitore e ad un debito un credito.

Ma così non è. Tutti i Paesi sono indebitati.

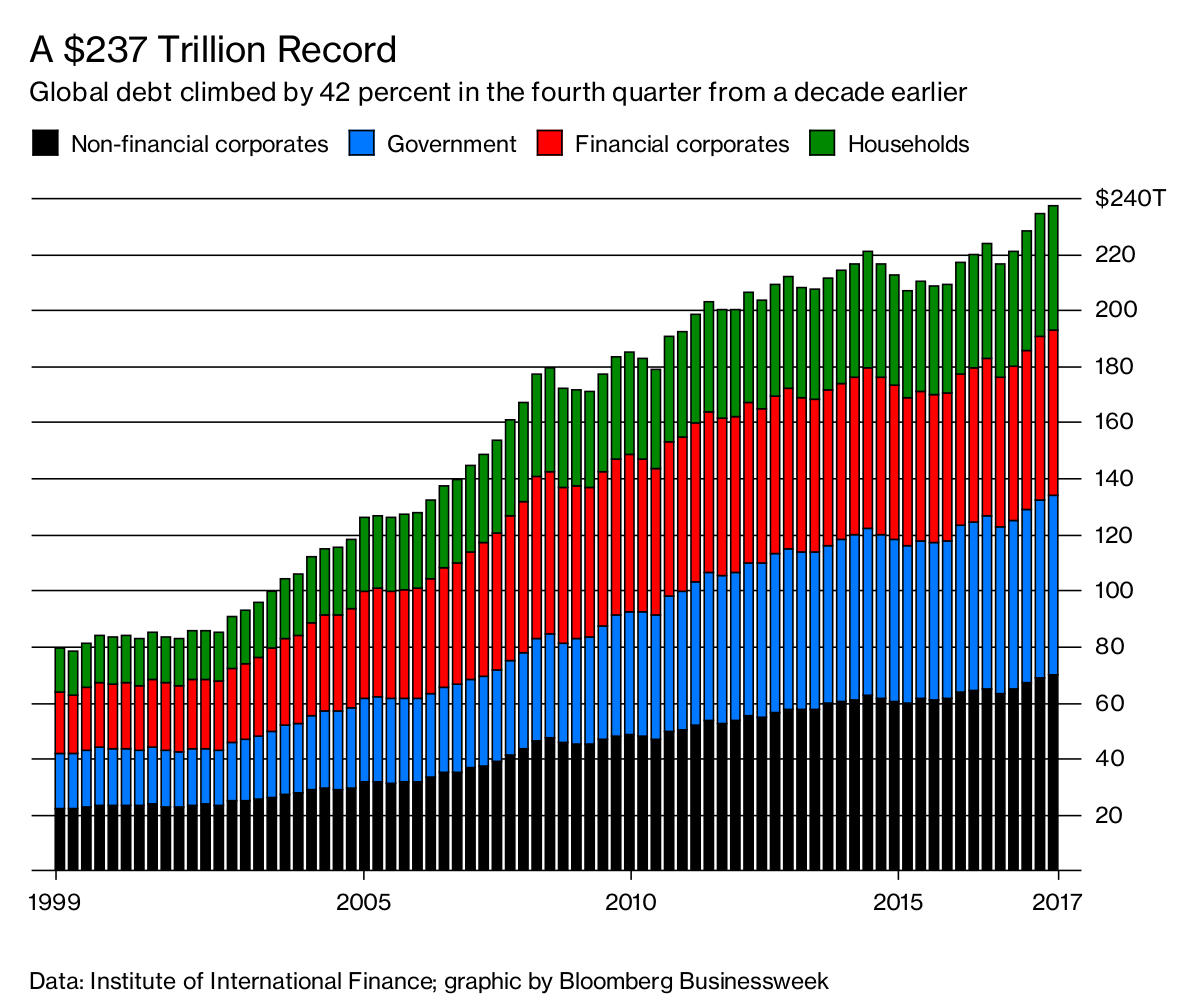

E secondo Bloomberg, se cumuliamo il debito pubblico con quello privato, arriviamo alla fantastica cifra di quasi 240 Triliardi di dollari (dato riferito al 2017) in debito globale.

Ma chi deve cosa a chi?

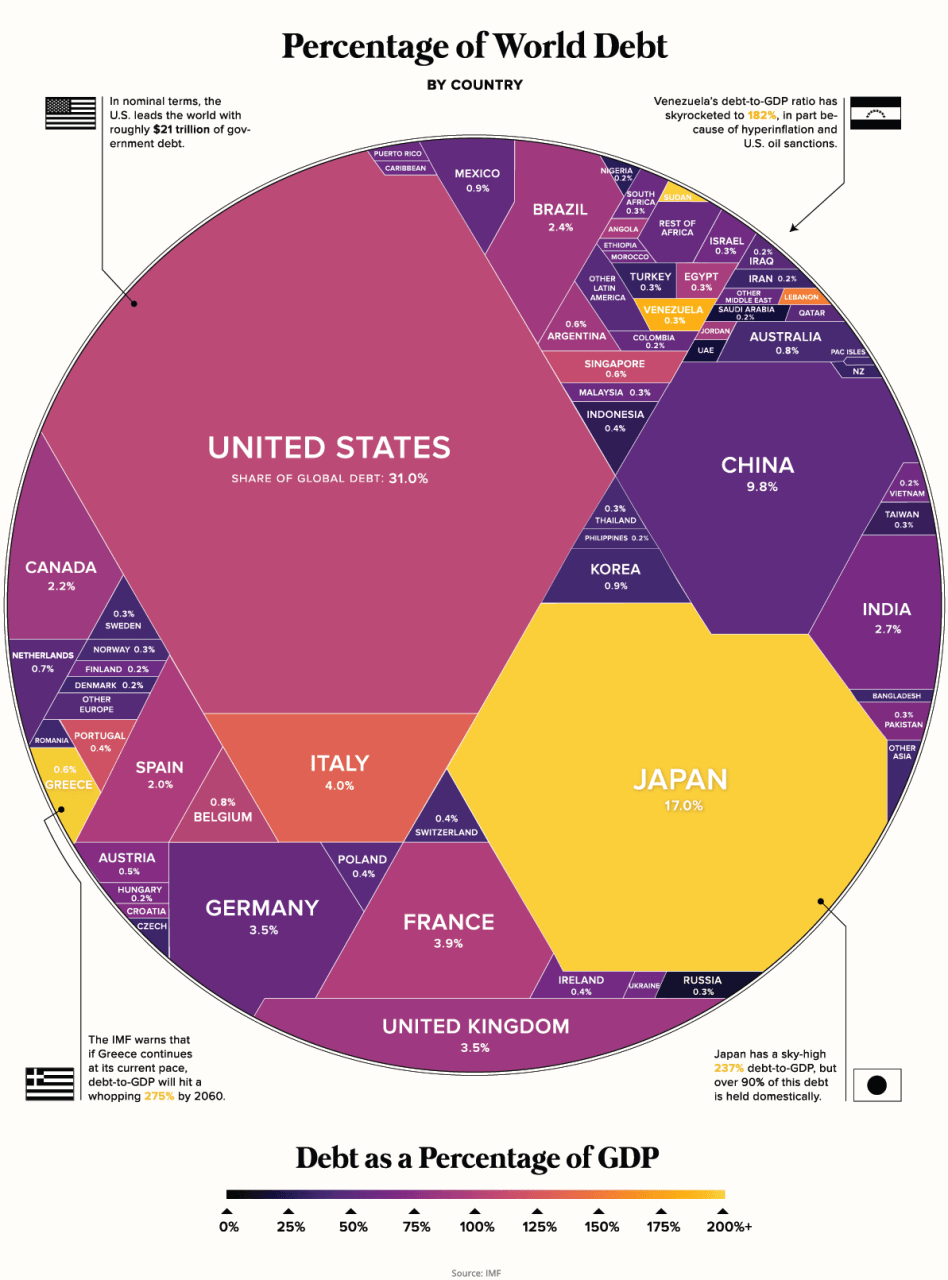

Diamo un’occhiata alla ripartizione del “debito pubblico” globale tra i vari Paesi.

Guardando alla figura gentile omaggio dell’IMF (Fondo Monetario Internazionale) abbiamo uno specchietto della ripartizione globale del “debito” pubblico. L’Italia ne detiene circa il 4%, il Giappone il 17%, la Cina circa il 10%, gli USA circa il 31%. Eccetera.

Non vi sarà sicuramente sfuggito che, in linea generale, i Paesi più ricchi (G7, G20), sono tendenzialmente quelli più “indebitati”. Come è possibile?

Sarà più chiaro in seguito.

Chiarito quindi che nessun Paese è creditore in termini assoluti, è pur vero che uno Stato può risultare creditore netto di un altro; ad esempio, gli USA potrebbero detenere una quota di titoli di debito italiani superiore a quello della quota di titoli di debito USA posseduti dall’Italia. Ed analogamente l’Italia potrebbe risultare creditore netto di un altro Paese.

Quello che non si dice è che il “debito pubblico” è credito privato. Credito in mano ai cittadini del proprio o di altro Stato ed ovviamente in mano ad istituti finanziari. Questo in parte spiega perché i Paesi più ricchi e con maggiori standard di vita hanno, in generale, debito maggiore.

Fino agli anni ’90 in Italia la stragrande maggioranza del “debito pubblico” era in mano a cittadini ed istituti italiani, facendo risultare i cittadini creditori dello Stato. Ed in effetti, se fate riferimento alla FIGURA 3 (qui sopra), l’IMF ci tiene a sottolineare che il Giappone sebbene detenga il 17% del debito pubblico globale ed abbia un rapporto debito/GDP (GDP= prodotto interno lordo nazionale) del 275% (ben superiore a quello italiano) è comunque non una criticità in virtù che il 90% del suo debito è domestico, cioè credito di cittadini ed imprese giapponesi.

Ma chi ha qualche lustro dietro le spalle, come me, si ricorda la guerra dichiarata negli anni ’90, dagli usurai internazionali (e relativi servi), all’irresponsabile Italia per il suo debito pubblico; allora tali usurai si dimenticavano di menzionare che quel “debito” era in stragrande maggioranza domestico. E, in linea teorica, se lo Stato fosse fallito, nella peggiore delle ipotesi, avrebbe dovuto saldare il debito pubblico con beni demaniali, a beneficio dei suoi creditori, prevalentemente cittadini ed istituti italiani.

Ma così non sarebbe stato, perché una Nazione, in quanto sovrana (o dovrebbe esserlo), ha varie prerogative, quali la possibilità di annullare il proprio debito, dichiarare insolvenza e lasciare i creditori (italiani ed esteri) con un pugno di mosche. Questo se il “debito” fosse quell’incubo economico che vi lasciano intendere, e non ci fossero state altre opzioni.

Opzioni che invece ci sono.

Lo Stato, italiano o estero, ha anche un’altra prerogativa, o almeno l’avrebbe, se detiene la sovranità monetaria; creare moneta dal nulla (a costo zero, almeno dagli anni ’70).

In linea teorica, in ultima istanza, lo Stato avrebbe potuto saldare integralmente il suo debito pubblico emettendo l’equivalente nella propria valuta (il famoso “denaro”). Non senza conseguenze sull’economia reale, ovviamente, ma avrebbe potuto farlo.

In fondo, se ad esempio lo Stato italiano si fosse trovato in debito verso i propri creditori di 1 Triliardo di Lire, ed avesse deciso di azzerare il suo debito, avrebbe potuto emettere l’equivalente in “denaro” a costo zero, saldando i debiti, trovandosi con un circolante molto superiore, che avrebbe causato inflazione e svalutazione notevoli, e complicazioni nelle relazioni internazionali, ma senza dover svendere beni demaniali o “gioielli di famiglia”. I cittadini italiani si sarebbero trovati con credito saldato in una “moneta” più debole e con minore capacità d’acquisto, ma con finanze dello Stato sane, anzi vergini, e con esazione fiscale molto minore. Di certo di fronte a tale possibilità i creditori esteri non sarebbero stati contenti, in virtù del saldo in “denaro” molto più debole senza godere dei benefici derivanti dal risanamento di uno Stato in cui non risiedono.

Ovviamente quanto sopra sarebbe stato possibile in condizioni di sovranità monetaria e se il debito pubblico fosse stato veramente il problema dipinto. La prima cosa non è più vera, la seconda non lo è mai stata.

Consci delle prerogative degli Stati sovrani, gli usurai internazionali si sono adoperati, in ogni dove, per scorporare l’emittente del “denaro” sovrano dal Tesoro dello Stato, fino ad estraniarlo completamente dallo Stato stesso.

Così nacque la Banca Centrale Statunitense (FED) nel 1913 negli USA, così un secolo dopo la Banca Centrale Europea (BCE) in Europa.

Qual è la funzione della FED e della BCE? L’usura.

Portare i Paesi in una situazione debitoria senza possibilità di saldare, non avendo questi accesso alla creazione del “denaro”, rendendo impossibile la soluzione sovrana di ultima istanza. Di conseguenza, alla fine, l’unica possibilità di saldo del “debito” è in contropartita materiale; beni demaniali, “gioielli di famiglia”, ma non solo. Anche i beni dei privati cittadini.

Come avviene ciò? Semplice, con un trucco ripetuto più volte.

La Banca Centrale concede linee di credito dietro obbligazioni, e a prestito con interesse. La quantità di denaro non è mai lontanamente vicina a quella necessaria a saldare il debito pubblico dello Stato, ovviamente, ed inoltre determina un’azione repressiva dell’economia reale per via del fatto che i cittadini ed istituti che sottoscrivono le obbligazioni, tolgono il “denaro” dalla disponibilità di spesa e di investimento, quindi dall’economia reale. Spesso, e sempre di più, il denaro prestato perviene, come visto recentemente con le linee di credito pandemiche, vincolato a specifici utilizzi; il “denaro” è concesso con condizioni, limitando la politica economica dello Stato, con l’esplicito scopo di impedire la crescita dell’economia reale. Sistematicamente ed inevitabilmente, il Tesoro si presenterà alla Banca Centrale chiedendo ulteriore credito con debito accresciuto (se non altro per gli interessi) e accresciuto rapporto tra debito e prodotto interno nazionale. Tutto per poi arrivare gradualmente alla soluzione finale, l’esproprio.

Sia chiaro; mai un esproprio totale. Gli usurai sanno che la vittima va consumata un po’ alla volta, perché la vittima deve avere sempre l’illusione di potere uscire dalla trappola e al contempo rendersi operosa nella vana illusione di potersi affrancare da un gioco che ha una sola possibile soluzione.

Come uscirne?

Andare dall’usuraio e dirgli: “io non ti devo un cazzo”. Niente di più, niente di meno, tornare a casa ed emettere tutto il “denaro” di cui si abbisogna.

Ma gli usurai internazionali sanno che questa opzione esiste, e per questo hanno a busta paga gran parte degli interlocutori “istituzionali” dei Paesi sotto usura; non incontrano mai le loro vittime, ma intermediari fidati, dei traditori, dei servi che poi interloquiscono con i cittadini, rimproverandoli della loro scarsa produttività e l’accresciuto debito. Accanto a tali intermediari, una pletora di “economisti” celebrati, tipicamente a busta paga, che hanno una sola missione; non fare capire nulla alla popolazione sulla natura del “denaro” e del “debito” perché, come qualcuno ha detto, “se le persone conoscessero la vera natura del denaro, ci sarebbe una rivoluzione”.

Ma la rivoluzione prima o poi dovrete farla e perché questo sia possibile è necessario capire la natura del “denaro” e del “debito”, e realizzare il gigantesco inganno che si passa da generazione in generazione.

Quanto sopra era l’introduzione.

UN PO’ DI STORIA

Spesso sento dire che il problema del denaro risiede nel mancato valore reale, alludendo alla mancanza delle riserve auree. Questa idea deriva dall’associare al “denaro” l’idea di conservazione di ricchezza. Secoli fa il “denaro” era moneta pregiata, ed il valore associato al denaro corrispondeva al valore associato al metallo. Monete d’oro, monete d’argento. Questa idea che il “denaro” sia ricchezza è rimasta, perché non c’è stata adeguata riflessione sulla funzione che esercitava la moneta sin dall’inizio.

La moneta era sì oggetto pregiato che preservava fisicamente valore, ma era al contempo intermediario di transazioni economiche. La moneta si poteva scambiare in cambio di merci o conservare per accumulare ricchezza in virtù del suo valore materiale. L’introduzione del “denaro” portò ad un’innovazione del mercato perché non era più necessario barattare, ma semplicemente quotare le merci in denaro, e quindi scambiare merci in denaro e denaro in merci. In sostanza il denaro aveva una funzione di intermediazione economica a prescindere dal suo valore reale.

Successivamente nel tempo, l’introduzione delle banconote evidenziava ancora di più la separazione fra le due funzioni, valore materiale e valore nominale di scambio. La banconota permetteva di scambiare beni e servizi per tramite di un intermediario, un pezzo di carta dal valore materiale pressoché nullo.

Ciò rendeva evidente un fatto. Il mercato non ha bisogno che l’intermediario della transazione economica (la banconota o moneta) abbia un valore reale, ma semplicemente che gli attori del mercato gli attribuiscano un valore nominale univoco e che sia accettato universalmente, in modo che possano utilizzarlo come mezzo d’intermediazione univoco.

La cosa importante, non colta da tutti allora, e da molti a tutt’oggi, è che il denaro non ha bisogno di nessun collaterale, cioè di nessun corrispettivo di ricchezza per funzionare da intermediario economico.

Questo aspetto fu però colto, ad esempio, da un’economista statunitense, Mary E. Hobart, che nel 1898 scrisse un libro chiamato “Il Segreto dei Rothschild”, in cui evidenziava che l’intuizione avuta da tale casata di usurai risiedeva nell’aver compreso prima e meglio di tutti la natura del denaro, di regolatore dell’economia. L’autrice, infatti, si poneva un problema all’epoca importante, in un’economia statunitense in esplosione il cui il dollaro era in regime di parità aurea; se l’economia è basata sugli scambi di beni e servizi, ed il suo intermediario legale è un dollaro “aureo” allora la crescita economica sarà sempre limitata dalla dimensione delle riserve auree e dalla disponibilità di oro. Eravamo ad inizio ‘900, all’inizio dell’epopea dei Rockefeller, con un mondo finanziario dominato da J.P Morgan, dagli Shiff e dai Warburg (emissari dei Rothschild d’oltre oceano), quindi non escludo che la tesi dell’autrice avesse dei “conflitti d’interesse”, ma la sostanza della sua tesi era corretta. Il denaro per funzionare come mezzo di compravendita non ha bisogno di alcun collaterale materiale; soltanto nel caso in cui lo si concepisca come conservazione della ricchezza si pone il problema perché una banconota in sé non ha valore.

Sta di fatto che dopo la crisi del 1929 nell’ambito del New Deal di Roosevelt gli USA poterono stampare banconote senza parità aurea, grazie alla FED (la Banca Centrale USA) creata nel 1913, giusto alla vigilia della Prima Guerra Mondiale. Il modello della Banca Centrale d’Inghilterra dei Rothschild era compiuto anche negli USA, per dare i suoi frutti a valle della Seconda Guerra Mondiale con l’introduzione del dollaro stampato dalla FED, come valuta riserva e di scambio internazionale, distribuito tramite il Fondo Monetario Internazionale e la Banca Mondiale, per pura coincidenza scaturiti dalla Seconda Guerra Mondiale.

Il dollaro, in regime di riserva aurea (ma non di parità) diveniva in virtù della seconda e principale natura del denaro, il regolatore dell’economia mondiale. Nelle menti delle popolazioni rimaneva ancora l’idea del denaro come strumento per preservazione della ricchezza, mentre nelle menti degli usurai internazionali era chiara quale fosse la sua principale funzione.

L’opera arrivava a compimento finale (almeno fino ad oggi) con l’eliminazione delle riserve auree, nel 1973; a valle di ciò le valute nazionali avevano un “valore” solo in termini di rapporto di cambio rispetto al dollaro (riserva) in un regime di cambi flessibili. Da quel momento la FED USA potrà fare esplodere la quantità di dollari sul mercato, necessaria alle varie nazioni per poter acquistare il petrolio, quotato e venduto in dollari. Dollari creati dal nulla e con valore zero come tutte le altre valute ad esso rapportate.

Da quel momento, da 50 anni, le nazioni hanno stampato banconote dal nulla senza corrispettivo economico, perché esse avevano abbandonato completamente la prima funzione (ricchezza) ed assunto esclusivamente quella di intermediatore di transazioni economiche.

Da allora i lingotti d’oro, in primis quelli italiani, non sono più riserve ma un pegno pronto ad essere riscosso quando qualcuno provi ad uscire dalla trappola usuraia. Non a caso, oltre il 50% dei “nostri” lingotti è convenientemente “custodito” oltre oceano. Se visitate il sito della Banca d’Italia scoprirete che tutt’ora l’Italia detiene il 4° patrimonio aureo al mondo (superata solo da USA, Germania e Fondo Monetario Internazionale), con circa 2500 tonnellate d’oro. La loro funzione non è di riserva, ma “ufficialmente” di strumento per regolare i tassi di cambio in caso di necessità, e che tale oro si trova per il 45% negli USA e per il 6% nel Regno Unito per, così dicono, “comodità operativa”. Che questa giustificazione sia una barzelletta non ci vuole molto a capirlo, visto che altri Paesi non fanno lo stesso. L’oro italiano è in pegno, per oltre il 50%, agli usurai. Perché l’oro è ricchezza, il denaro non lo è. Chiedere alla Russia cosa succede alle riserve, quando un Paese sfida il sistema monetario degli usurai. Ma questo discorso ci porterebbe lontano.

Sottolineo, che le riserve auree (che non esistono più, e quindi sarebbe meglio chiamarle depositi aurei) non hanno nulla a che vedere con la riserva frazionaria, cioè il rapporto tra il denaro che una banca impiega sul mercato e quello effettivamente nei suoi forzieri. Precisazione forse superflua, ma magari qualcuno potrebbe essere tentato confondere le cose.

Il denaro, dagli anni ‘70, è puramente liquidità ed anche quello che chiamiamo debito è semplicemente misura della liquidità emessa nel tempo non assorbita dal sistema economico.

A PROPOSITO DEL DENARO

Molti, se non quasi tutti, continuano a pensare che il denaro abbia un valore. Ad esempio, quando una persona compra una cassetta di mele per 10 euro pensa di fare una transazione economica scambiando il valore reale delle mele (materiale e mano d’opera per la loro coltivazione) con il valore reale associato ai 10 euro. Analogamente quando una persona compra un’autovettura per 20,000 euro pensa di scambiare il valore reale dell’autovettura (materiale e mano d’opera per la sua manifattura) con il valore associato ai 20,000 euro.

Così non è, ed in fondo non lo è mai stato.

Il denaro, ad oggi, è un puro titolo di credito, pagabile al portatore ed esigibile perché lo Stato dice così (valuta legale).

In realtà il coltivatore di mele potrebbe scambiare 2000 cassette di mele con un’autovettura, senza necessità di denaro. A cosa serve il denaro?

A posticipare, generalizzare e frazionare le intermediazioni economiche reali. Ovviamente serve anche a tassare.

Il coltivatore potrebbe non avere necessità dell’auto ed anche avendo la disponibilità di 2000 cassette di mele, magari potrebbe volerle tradurre in beni diversificati e non in una monolitica auto. Oppure potrebbe avere intenzione di acquistare l’auto, ma in termini posticipati, per cui traduce le 2000 cassette di mele in 20,000 euro (liquidità) e quindi i 20,000 euro in un’autovettura in un secondo momento.

La liquidità sospesa tra la vendita delle 2000 cassette di mele e l’acquisto dell’autovettura è solo misura (testimonianza, credito) del materiale e mano d’opera necessari a porre sul mercato le 2000 cassette di mele. Discorso analogo e reciproco per l’autovettura.

In linea teorica su una banconota da 10 euro ci potrebbe essere scritto:

- “scambiabile con una cassetta di mele”

- “scambiabile con un duemillesimo di autovettura”

- eccetera

Purtroppo, ciò non è praticabile, come potete immaginare. Di conseguenza si fa il contrario, si quotano le merci in denaro (in titoli di credito chiamati denaro) per disaccoppiare le transazioni economiche in “acquisto” e “vendita” invece di avere semplici ma spesso impraticabili “baratti”.

Chiaro? Il denaro, in quanto tale, non ha valore associato. Zero.

Se poi una forma di espressione monetaria associa al denaro anche una seconda natura, quella di valore materiale, ciò significa solo che tale denaro svolge una duplice funzione; intermediario economico e conservazione della ricchezza. La seconda funzione è largamente scomparsa dal denaro in circolazione da oltre un secolo e completamente scomparsa da 50 anni.

Cosa significa quindi avere liquidità, magari conservata in un conto corrente?

Significa avere la testimonianza di un lavoro pregresso, a cui lo Stato riconosce una capacità di acquisto. Non un valore reale. E quando la liquidità giace può perdere capacità d’acquisto (inflazione) all’aumentare della generale disponibilità di denaro nel mercato che rende il vostro lavoro pregresso (testimoniato dal vostro denaro in giacenza) meno concorrenziale del lavoro nuovo di altri soggetti sociali, quotato maggiormente per via della maggiore disponibilità di denaro.

Chiaro?

Quando conservate liquidità, lo fate per usarla per acquistare un bene nel breve termine, oppure nel lungo termine (consapevoli del rischio inflazione) magari perché non avete necessità immediata d’acquisto o perché il denaro in giacenza (il lavoro pregresso quotato in denaro) non è ancora sufficiente ad essere scambiato con un bene (questo è il caso tipico nell’acquisto della casa) dal costo reale (materiale e mano d’opera) molto elevato.

In ogni caso, la funzione del denaro è una ed una sola; essere speso per completare la transazione economica reale. Magari avete lavorato per 20 anni e prodotto valore (reale) per la società e quindi siete in grado di scambiare quel valore in un bene pregiato, la casa ad esempio; il denaro che utilizzate è semplicemente il titolo che attesta il vostro lavoro pregresso, che, una volta speso, cessa la propria funzione per voi e la trasferisce al venditore.

Ovviamente, se a voi servono venti anni per completare la transazione economica, lo stesso non vale per gli usurai internazionali, che tale transazione possono chiuderla nell’arco di poche ore. In alcuni casi anche a loro serve un po’ di tempo quando devono rilevare aeroporti o isole, e magari decenni quando devono rilevare interi Stati.

Tornando a voi. In alcuni casi, tipicamente quando la prospettiva di spendere il denaro (cioè di tradurre il vostro lavoro pregresso in un bene) è molto avanti nel tempo, voi trasformate il vostro titolo di credito (denaro) in un altro titolo di credito, il titolo obbligazionario emesso dallo Stato, lo stesso ente che dovrebbe emettere (e così era in passato) il denaro.

In questo passaggio, da denaro ad obbligazione di Stato, la testimonianza del vostro lavoro pregresso non è più accreditata dal denaro ma da un’obbligazione. In tale transazione lo Stato riprende possesso del denaro per sfruttarne la propria funzione, e dovrebbe rimetterlo in circolo per alimentare l’economia (gli scambi economici). Questa conversione della vostra liquidità in debito sovrano lo Stato non la fa perché emettere denaro nuovo comporti un costo (il denaro non ha valore né costo), ma semplicemente per limitare la quantità di denaro in giacenza (perché il denaro fermo non svolge la sua funzione) e limitare inflazione e svalutazione.

Inoltre, per le ragioni esposte, dovrebbe essere chiaro che una crescita economica non può non essere accompagnata da una crescita del circolante, denaro necessario a testimoniare l’accresciuta quantità di lavoro prodotta. Per le stesse ragioni dovrebbe essere chiaro che trasformare il titolo di credito “denaro” in titolo di credito “obbligazionario” non è un problema fin tanto che l’emittente del “denaro” è lo stesso del “titolo obbligazionario”.

Quando avvenga la separazione tra emittente del “titolo obbligazionario” ed emittente del “denaro”, i problemi ci sono e come, e voi rischiate di perdere il vostro testimone del lavoro pregresso accreditato dal “denaro”. E poiché nell’economia nulla si distrugge ma tutto si trasforma, se voi perdete il vostro lavoro pregresso, qualcuno se ne appropria.

A questo punto qualcuno potrebbe pensare che io sia favorevole all’emissione indiscriminata di denaro; tutt’altro. L’emissione di denaro deve essere commisurata agli interventi sull’economia reale. Quanto detto serve solo a chiarire il concetto di denaro, che emettere denaro non ha un costo né un valore associato, e che non si può avere una politica economica senza una sovranità monetaria

A PROPOSITO DI DEBITO PUBBLICO

Spendo qualche altra parola sul concetto di debito pubblico esclusivamente per le finalità di questo articolo. L’utilizzo dell’espressione “debito pubblico” si riferisce esclusivamente al fatto che quando uno Stato emette “moneta” (anche se non sarebbe strettamente necessario) vende dei titoli di debito (ad esempio BTP o BOT eccetera), che vincolano lo Stato a saldare in denaro l’obbligazione (“debito”) assunta.

Perché lo Stato tipicamente emette denaro dietro obbligazione? Per controllare il cambio valuta e contenere l’inflazione.

Potrebbe emettere il denaro senza obbligazioni (“debito”)? Sì, lo poteva fare finché aveva la sovranità sulla banca emittente il denaro.

Oggi la banca emittente è la BCE, organo estero in mano agli usurai, che emette moneta estera, che detta le regole e presta denaro all’Italia. Il Governo, ovviamente, non può che tradurre il denaro prestatogli in obbligazioni verso i propri cittadini ed imprese. Perché ciò?

Perché il denaro che viene messo in circolazione quando “l’Europa ci presta gli Euro” sono in larga misura i soldi che sono già nei vostri conti-corrente e che voi volontariamente rimettete in circolo alla sottoscrizione dell’obbligazione; se non lo fate voi direttamente lo fanno i fondi (d’investimento o risparmio) che avete sottoscritto; ma soprattutto lo fanno le vostre banche che rimettono in circolazione il vostro denaro, per conto vostro e senza che lo sappiate, in regime di “riserva frazionaria”. Ricordatevene quando vedrete saltare le banche.

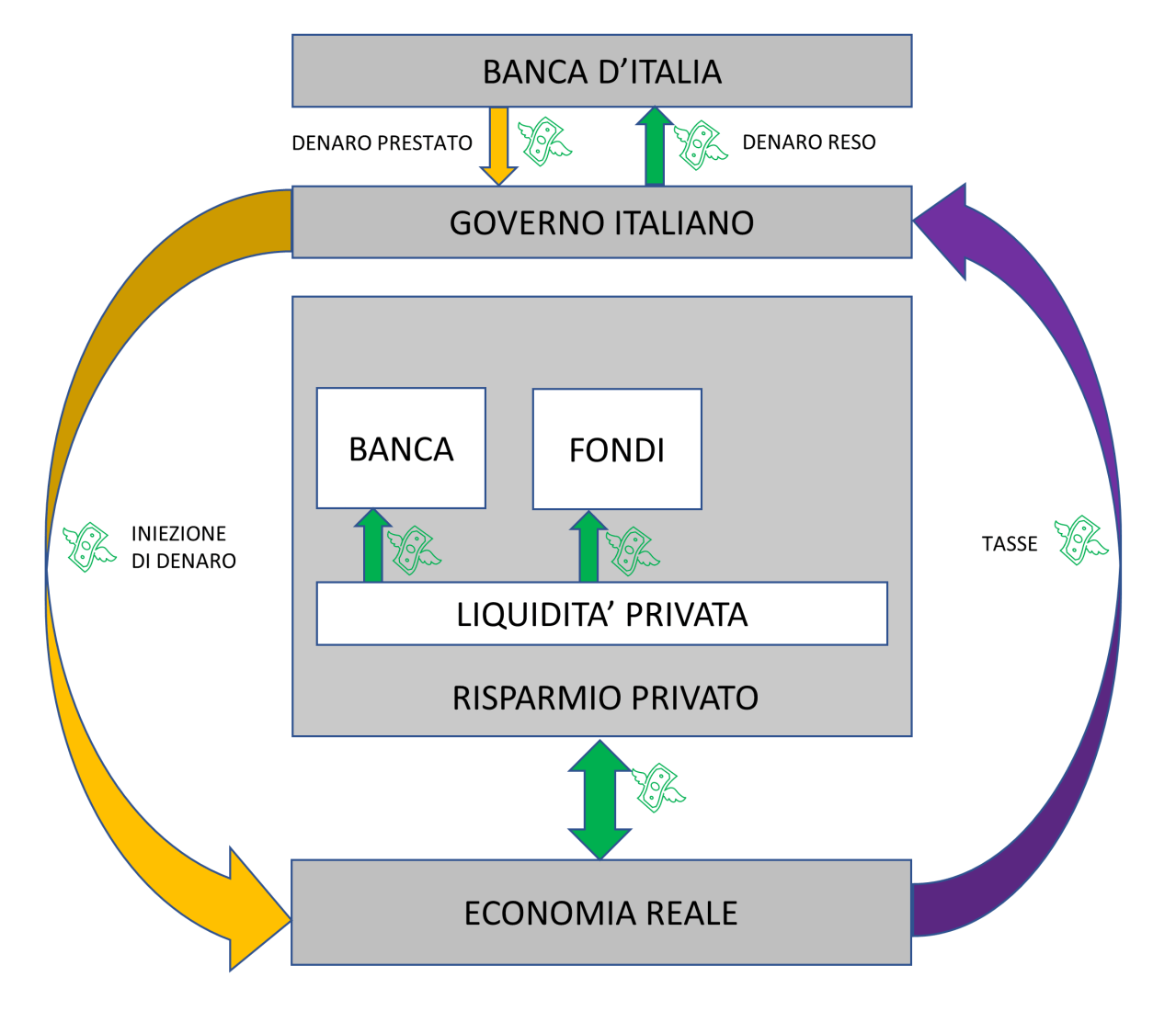

Facciamo alcuni di esempi con l’ausilio di figure per far capire la cosa.

Nella figura sopra (FIGURA 7) è raffigurato (ovviamente in termini esemplificativi) il sistema economico italiano (ma vale anche per altri Paesi) con sovranità monetaria, nel caso ideale in cui lo Paese non emetta titoli di debito.

La freccia gialla rappresenta il flusso di denaro (che dagli anni ‘70 ha valore zero) immesso nel sistema economico (imprese pubbliche e private). L’economia reale utilizza il denaro non come ricchezza ma come mezzo di transazione economica; la liquidità viene impiegata nell’economia reale (frecce verdi), oppure accumulata (quello che chiamiamo risparmio) per essere impiegata in tempi successivi, oppure sottratta al sistema economico in forma erariale dallo Stato (freccia viola), idealmente per essere reimmessa nel sistema per finanziare attività pubbliche o con partecipazione statale.

Idealmente (ma ovviamente è impossibile) il sistema si potrebbe autoalimentare dopo la prima iniezione di denaro, in un sistema economico che produce sempre la stessa quantità di beni, con i medesimi soggetti sociali, e con tutti i beni che vengono assorbiti completamente dal sistema mentre tutto il risparmio viene reinvestito nel breve termine; ciò è assolutamente impossibile, per cui il Paese deve necessariamente iniettare periodicamente (anche in un sistema economico virtuoso) denaro per poter alimentare la macchina e sopperire alle inefficienze.

Ma non solo.

Come abbiamo visto prima (tema trattato da Mary E. Hobart ne “Il Segreto dei Rothschild”, 1898) un sistema economico che cresce (come era l’Italia fino a qualche decennio fa) ha bisogno di continua iniezione di denaro fresco per permettere lo scambio di nuovi beni creati dal sistema.

In questo scenario (FIGURA 7) il Governo potrebbe semplicemente chiedere alla Banca d’Italia di emettere (a costo ZERO) ulteriore denaro, ingrossando la freccia gialla; a ciò corrisponderebbe un incremento degli scambi e del risparmio (frecce verdi) e anche maggiore erario (freccia viola). Ovviamente, la maggiore quantità di denaro inevitabilmente porterebbe ad un innalzamento dei prezzi dei beni (più o meno uniforme) per maggiore disponibilità di denaro. Ma non ci sarebbe nessun impoverimento generalizzato, almeno non necessariamente. Ovviamente, il cambio valuta ne risentirebbe ma questo dipende pure da come l’iniezione di denaro è riuscita a sollecitare la crescita dell’economia reale.

In ogni caso va sottolineato che non è possibile comprimere eccessivamente l’inflazione per un periodo prolungato in un sistema economico reale, senza determinare una recessione o addirittura asfissia economica. Sarà più evidente tra poco.

Per limitare la crescita eccessiva dell’inflazione e svalutazione del denaro nel cambio valuta, anche prima dell’espropriazione della sovranità, l’Italia ha affidato in parte se non in toto, l’iniezione di denaro nel sistema economico all’erogazione di titoli di debito.

La FIGURA 8 è simile alla precedente nel senso che assume la piena sovranità monetaria dell’Italia. In questo caso però, in parte o integralmente, il denaro “fresco” viene re-immesso nel sistema dietro emissione di obbligazioni. In altri termini il Tesoro emette delle obbligazioni più o meno corrispondenti al denaro aggiuntivo immesso nel sistema. Cosa significa? Mario Rossi quando sottoscrive un titolo obbligazionario di Stato (lo stesso dicasi per una Banca o Fondo d’Investimento) diviene creditore (frecce rosse) dello Stato per X denaro; l’X denaro scompare dal suo conto corrente e viene re-immesso dal Governo nell’economia reale (flusso giallo).

Qual è il vantaggio di questa operazione?

La quantità di denaro in circolazione rimane più o meno la stessa, contenendo l’inflazione e gli impatti sulla svalutazione del cambio valuta.

Qual è lo svantaggio? Il debito?

No! Il debito pubblico non esiste.

Le obbligazioni emesse dal Tesoro sono CREDITO dei privati. In realtà si dovrebbe parlare di debito sovrano, o del Tesoro, o di Stato, se non fosse che anche questa definizione sarebbe scorretta. Perché non c’è debito, in quanto i creditori sono (almeno largamente) i proprietari del debitore, cioè dello Stato. O così dovrebbe essere. E lo Stato potrebbe emettere a costo ZERO la liquidità necessaria a saldare il “debito” nei confronti dei suoi “creditori”.

Quello che chiamiamo “debito pubblico” è in realtà liquidità sospesa, cioè quella liquidità che lo Stato avrebbe dovuto immettere nel sistema ma non lo ha fatto per pura politica monetaria, decidendo invece per il riciclo della liquidità in giacenza nei conti privati.

Ma allora esiste uno svantaggio in tale sistema di produzione di liquidità, o meglio di riciclo di liquidità? Ovviamente sì.

Questo sistema sottrae liquidità all’economia, perché i soggetti sociali (cittadini ed imprese) non possono impiegare nell’economia reale i risparmi che hanno congelato nel momento in cui hanno sottoscritto i titoli di debito.

Ma finché il sistema è “sovrano” lo Stato può bilanciare i due meccanismi; l’emissione di denaro “nuovo” a costo zero, che tendenzialmente svaluta, con il riciclo di denaro “vecchio” che tendenzialmente deprime l’economia reale.

Cosa succede con l’esproprio della sovranità monetaria?

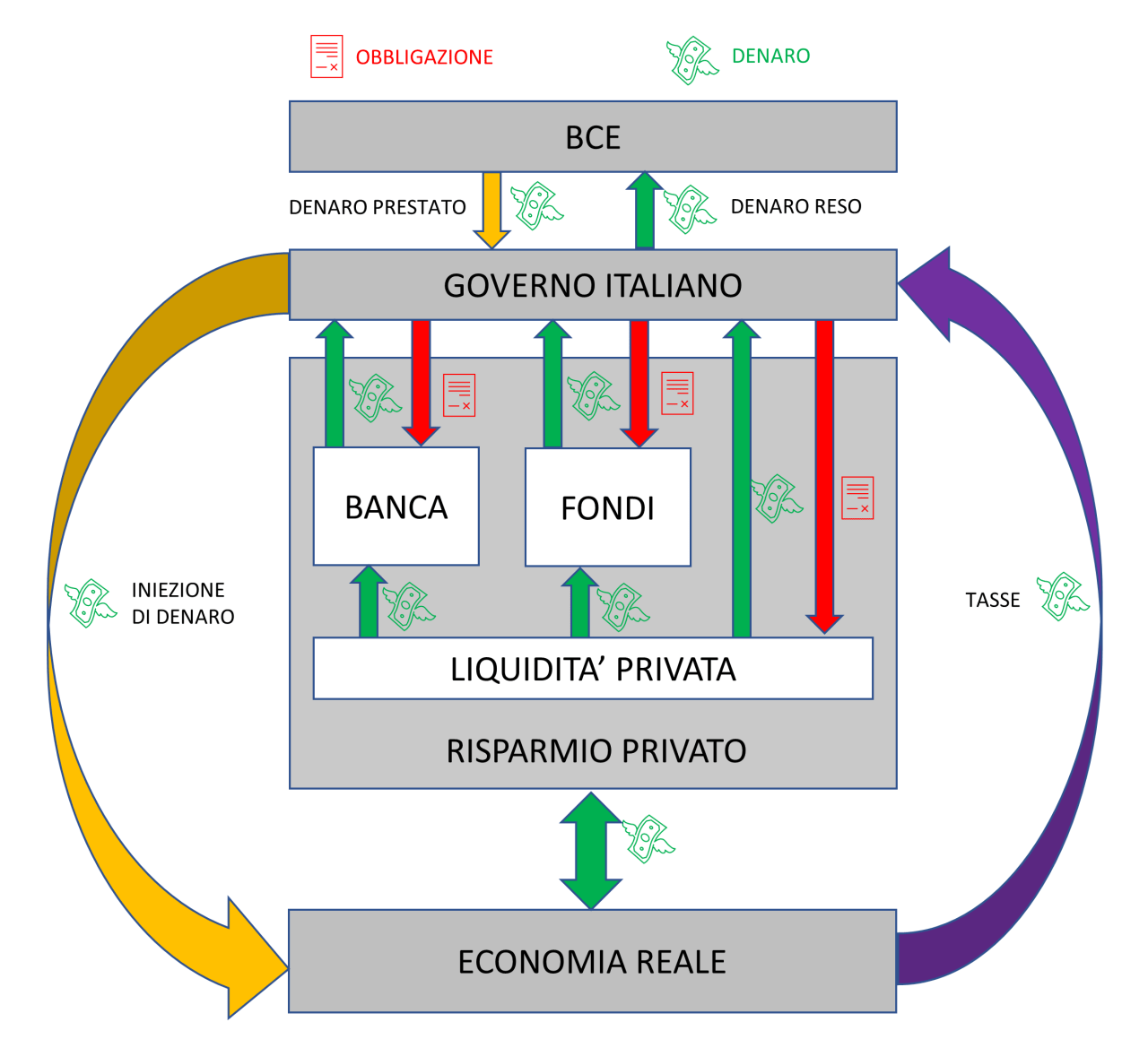

La FIGURA 9 rappresenta il meccanismo di alimentazione dell’economica con denaro emesso in valuta estera (euro) da un ente estero extragiudiziale, la BCE. In questo caso la “politica monetaria” viene decisa per l’Italia da un organismo esterno in mano agli usurai internazionali.

Da ormai venti anni la BCE presta il denaro (con interessi e denominato in valuta estera=euro) al Tesoro italiano, in quantità (flusso giallo) mai sufficienti a sollecitare una crescita economica, e il Governo italiano (in mano a traditori) estingue l’obbligazione assunta verso la BCE trasformandola in obbligazioni verso i propri cittadini ed imprese private, non avendo più, neanche in linea teorica, la possibilità di immettere di sua sponte denaro fresco.

Il “prestito” BCE, eventualmente non assorbito, rimane esposizione debitoria netta dell’Italia verso la BCE in valuta estera, che viene saldato gradualmente tramite le tasse (quindi ancora una volta sottraendo denaro dai risparmi e dall’economia reale) o in ultima analisi tramite beni pubblici. Vi ricordate la Grecia?

Parimenti, oltre a “centellinare” l’immissione di denaro (giacché la BCE non ha la missione di sviluppare l’economia ma di “stabilizzare” i prezzi) l’Europa ha costretto l’Italia (ma non solo) a politiche di compressione della spesa interna, aumentando la pressione fiscale (freccia viola) determinando un’ulteriore erosione della liquidità disponibile all’economia reale; fino al punto che da svariati anni lo Stato italiano è in avanzo primario, cioè preleva dal sistema economico più di quanto non vi immetta. Al diminuire della disponibilità di liquidità privata italiana, ovviamente, è cresciuta l’esposizione estera del “debito” sovrano, sia per mancanza materiale di risparmio liquido che per sfiducia in un sistema economico sempre più asfittico.

Se ciò non bastasse, la BCE da anni persegue l’obiettivo di contenimento dell’inflazione sotto il 2%, come se il problema delle nazioni fosse il contenimento dei prezzi e non quello di sviluppare l’economia e ridurre il tasso di disoccupazione. L’obiettivo deliberato, ma non dichiarato, è quello di assottigliare ulteriormente la quota di liquidità, stringendo il cordone della borsa (flusso giallo) inducendo ovviamente l’accrescimento del “debito sovrano” nei confronti degli italiani e sempre più degli stranieri.

Quella dell’UE/BCE è una politica asfittica che ha il deliberato intento di comprimere l’economia reale inducendo un collasso finanziario, giacché le aziende hanno sempre meno accesso al credito privato, rendendole sempre più facilmente rilevabili quando non fallimentari.

Mentre ciò avviene, ai cittadini, in gran parte creditori del “debito” sovrano (che ricordiamo in realtà è iniezione sospesa di liquidità a costo zero), la BCE imputa di essere indebitati perché vivono al di sopra delle proprie possibilità. Questo quando in realtà la BCE sta assottigliando la loro liquidità e trasformando i loro risparmi in crediti inesigibili tramite la politica dell’usura.

E se ciò non bastasse ricordatevi di una cosa cui ho fatto accenno prima. Anche quando i cittadini/imprese non acquistano direttamente quote di “debito” “sovrano”, spesso lo fanno semi-inconsapevolmente tramite quote di fondi; inoltre la liquidità dei vostri conti bancari è in larga parte impegnata dalle banche (politica della riserva frazionaria) per varie operazioni, inclusi gli acquisti di titoli di debito; ciò significa che buona parte del denaro che pensate sia disponibile in realtà non giace più veramente sul vostro conto bancario ed è stato quindi già sottratto al sistema economico.

I famosi bail-in, con cui i traditori del vostro Paese hanno stabilito che al fallimento di una banca i correntisti devono contribuire al suo salvataggio, servono a coprire ciò, il fatto che la banca ha fatto nel tempo sparire dai vostri conti la liquidità (quello che abbiamo chiamato prima credito derivante dal lavoro pregresso) a favore degli usurai.

E cosa dire della “guerra” all’energia russa? Quale effetto ha sortito? Erodere la liquidità in circolazione e risparmi. E aspettate l’inverno 2023 per vedere il meglio. E cosa dire della svolta verde e degli adeguamenti energetici delle case? A cosa servono se non a svuotare i vostri conti corrente, ammesso che abbiate la liquidità, perché se così non è la casa va agli usurai.

Ciliegina sulla torta, recentemente la BCE ha deciso di alzare i tassi d’interesse, cioè gli oneri sui debiti, per “combattere l’inflazione”. Cioè rende ancora più complicata la situazione debitoria delle aziende (depresse da decenni di politica depressiva e quindi bastonate con il lockdown); la BCE dichiara di voler diminuire la quantità di denaro in circolazione, sottraendo ovviamente ulteriore ossigeno all’economia. Esattamente come avvenne con la FED nel 1929. Ed infatti anche la FED, che persegue gli stessi interessi degli stessi usurai della BCE, sta alzando i tassi d’interesse negli USA, con gli stessi pretesti e le stesse reali motivazioni; portare l’economia al crash e poi espropriare.

E continuando con i paralleli storici, nel 1929 la FED prima inondò il mercato con denaro, per poi, una volta partita la crisi, ritirare oltre il 30% del denaro in circolazione. Ebbene la BCE e la FED, negli anni “pandemici” hanno sì emesso una quantità significativa di denaro (dietro obbligazioni, cioè in prestito) ma vincolate nell’utilizzo (vedi PNRR); destinate non a sollevare o incrementare le attività economiche del Paese ma per implementare attività propedeutiche all’Agenda 2030, e ovviamente atte a finanziare i noti trattamenti eugenetici. Il fiume di denaro ha anche verosimilmente coperto qualche mazzetta milionaria ai soliti traditori.

In fondo ce lo stanno dicendo in faccia quello che vogliono fare, ma molti non capiscono perché non comprendono che il denaro è semplicemente un abilitatore economico (né ricchezza, né debito) e togliendolo dal mercato si affonda l’economia e invariabilmente si trasforma parte dell’ossigeno in ulteriore debito, o meglio, in credito inesigibile.

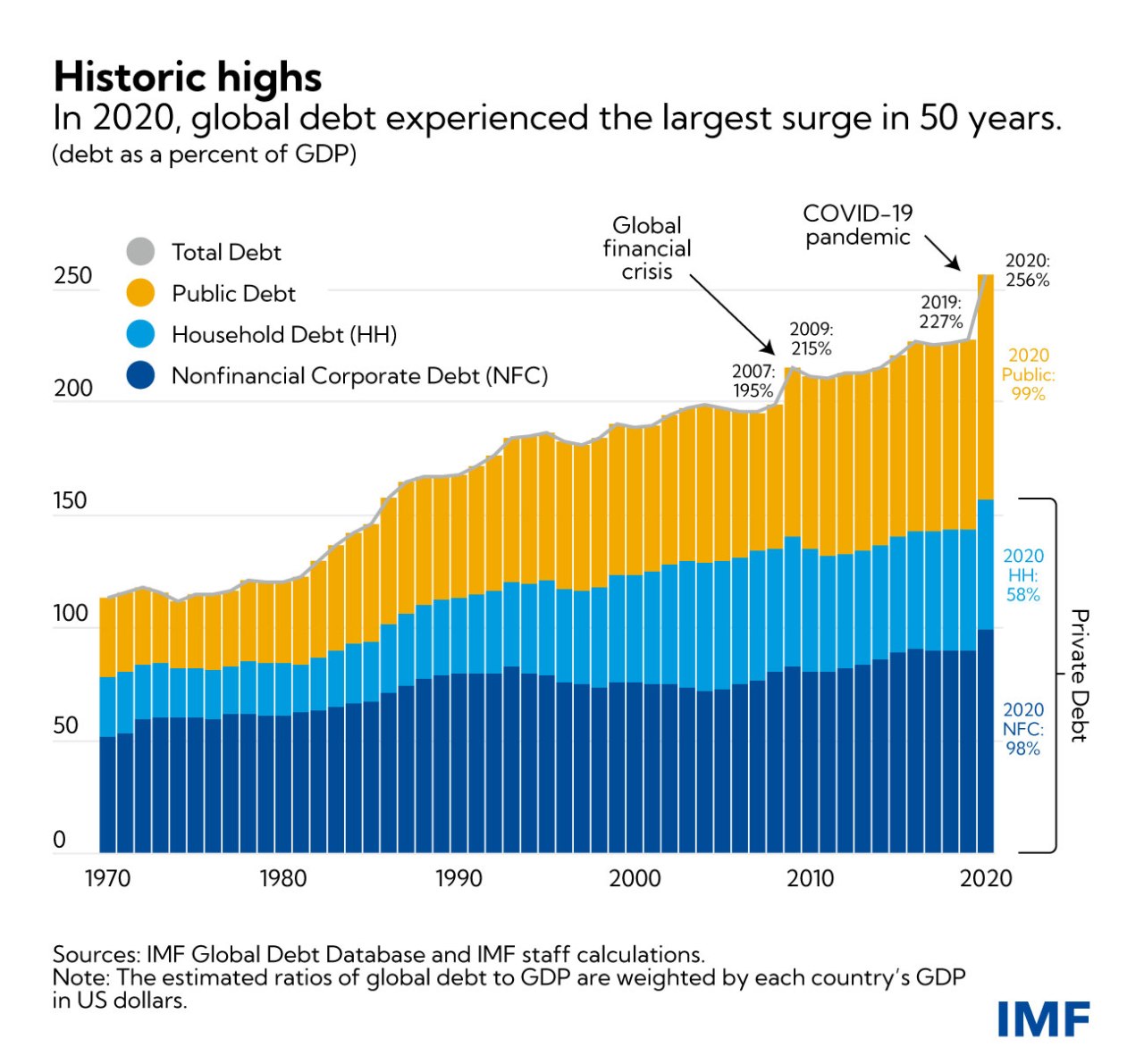

Ed infatti l’IMF (Fondo Monetario Internazionale) ci tiene ad informarci (FIGURA 10) che la “pandemia” nel 2020 ha incrementato non solo il debito pubblico (i famosi soldi a “strozzo) ma anche l’indebitamento privato delle aziende (come sarà mai…?).

E ci tiene a sottolineare il parallelo tra la situazione “post-pandemica” e la crisi del 2007.

E tutto funziona tramite un incantesimo.

Le persone, largamente creditrici di un “debito” (in realtà di liquidità), vengono convinte di esserne debitrici, distogliendole dal fatto che l’unico motivo per cui il loro “debitore”, lo Stato, non può estinguere il “debito” (semmai fosse necessario visto che consiste di denaro dal valore nullo e in teoria potrebbe crearne senza limiti) è che una banda di traditori ha sottratto la sovranità monetaria al loro Paese.

CONCLUDENDO

Mi sono dilungato sull’aspetto del “debito” solo per rafforzare il significato di denaro e di come la BCE/UE stiano deliberatamente distruggendo l’economia reale, riassorbendo la liquidità, per generare una gigantesca crisi, espropriare e poi introdurre un nuovo sistema “monetario”.

Lo scopo di quest’articolo era quello di consolidare il significato del denaro, in termini propedeutici alla trattazione della CBDC (Central Bank Digital Currency).

Il primo messaggio fondamentale di questo articolo può essere riassunto in:

il denaro è un puro diritto allo scambio economico

Allo stato corrente delle cose, tale diritto può essere esercitato da tutti e per qualsiasi bene, senza condizioni. Con le CBDC così non sarà.

Il secondo messaggio fondamentale di questo articolo può essere riassunto in:

siete alla mercé di traditori a busta paga di usurai

Un caro saluto.

Il Reietto

Una risposta a "Denaro e usura. La strada verso le “monete” digitali."

I commenti sono chiusi.